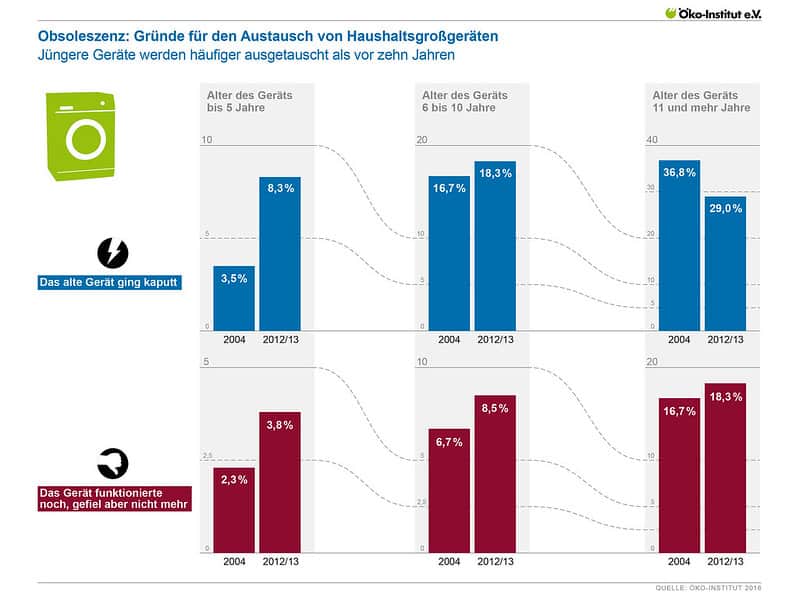

Werte-Post – Aktiva, Abschreibung und Langlebigkeit

27. November 2022

WertePost – Bemerkenswert – Less Reporting – Resümee 6

17. Dezember 2023

EU-Taxonomie 2023, ESG – ökologisch, umsetzbar, wirkungsvoll?

Teil 5

[ez-toc]

Less #reporting, more #accounting – Weniger #Berichtswesen, mehr #Buchführung

In den vergangenen 4 Teilen dieser Serie von WertePosts gehen wir der Frage nach, inwieweit unsere derzeitigen Reporting Werkzeuge tauglich sind, die notwendigen Schritte für unsere Zukunftsfähigkeit (#sustainability ) zu erzielen. In Teil 1 SDG Und Agenda 2030 untersuchten wir, ob die Agenda 2030 für Unternehmen wirksam ist. Teil 2 Ressourcen behandelt die Frage nach den #Ressourcen und der Frage nach der Endlichkeit. Teil 3 Klimaaspekte wirft einen Blick auf die Klimaaspekte und Reporting. Teil 4 Aktiva, Abschreibung, Langlebigkeit bringt einen neuen Ideenansatz, die #Nachhaltigkeit im Umgang mit unseren Ressourcen mit einem anderen Umgang mit #Aktiva und #AfA zu lösen.

In Teil 5 beleuchten wir #ESG und die #EU-Taxonomie und deren Schwächen.

Mit Spannung dürfen die Leser den letzten Teil 6, dem Resümee und Ausblick erwarten.

ESG und die EU-Taxonomie

Unter ESG verstanden wir bislang den Umgang von Unternehmen mit den drei Bereichen Umwelt, Soziales und Unternehmensführung (Environmental, Social and Governance). Die zwei letzteren Begriffe suchen wir in der neuen EU-Taxonomie Verordnung derzeit vergebens. Die Taxonomie ist seit 1.1.2022 in Kraft. Zum einen will die EU mit der Taxonomie die Kapitalströme in ökologisch, nachhaltige, wirtschaftliche Aktivitäten lenken. Zum anderen Unternehmen zu nachhaltiger Berichterstattung anhand der Taxonomie führen.

Wir erwarten gespannt Anfang 2023 die ersten ‚Gehversuche‘ in der Berichterstattung der Unternehmen (+500 Mitarbeitende) und den Institutionen aus der Finanzwirtschaft. Eine Arbeitsgruppe der Platform on Sustainable Finance hat einen Vorschlag erarbeitet, wie die Taxonomie um soziale Faktoren erweitert wird. Mit der Verordnung [1] des Europäischen Parlaments können die bislang im Bereich der ESG-Compliance verwendeten Begrifflichkeiten klarer und umsetzbarer werden. Emittenten wird dies hoffentlich hindern, trotz schlechter Umweltleistungen, als ‘grün’ oder ‘nachhaltig’ zu gelten (greenwashing). Ob die Vergleichbarkeit zwischen verschiedenen als ökologisch nachhaltig vermarkteten Finanzprodukten gewährleistet sein wird, bleibt zu beweisen. Unternehmen werden in einem umfassenden Sinne nicht verpflichtet, nachhaltigen Leistungen oder Investitionen nachzukommen. [2]Die Verpflichtung ist auf eine von sechs Kategorien s.u. begrenzt. Die Vorgeschichte für die EU-Taxonomie ist ein achtjähriges Ringen um ESG-Kriterien. Für die Taxonomie gibt es einen Kompass, der Orientierung in ihrem Dschungel der KPIs und Grenzwerte geben soll. [3] Die EU Technical Expert Group (TEG) [4] hat die technischen Details der Taxonomie in ein Regelwerk gefasst.

Maßnahmen in sechs Kategorien

- Klimaschutz

- Anpassung an den Klimawandel

- Nachhaltige Nutzung und Schutz der Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft

- Vermeidung und Verminderung der Umweltverschmutzung

- Schutz und Wiederherstellung der biologischen Vielfalt und der Ökosysteme

Bei den Maßnahmen ist fraglich, ob eine Kategorie als Verpflichtung für die Lösung unserer Klimaprobleme ausreichen wird. Wie ist es zu solch einer Vorgabe gekommen?

Ökonomische Tätigkeiten

gelten als nachhaltig, wenn sie vier Kriterien erfüllt:

- Sie leistet einen substanziellen Beitrag zu mindestens einem der Umweltziele.

- Sie fügt keinem der anderen Umweltziele erheblichen Schaden zu. (DNSH)

- Sie ist im Einklang mit Mindestanforderungen in den Bereichen Arbeitsstandards und Menschenrechte.

- Sie erfüllt die durch die EU-Kommission vorgegebenen Technical Screening Criteria [5] – das sind quantitative und qualitative Kriterien wie die Schwellenwerte, anhand derer die ökologische Nachhaltigkeit von Aktivitäten festgelegt wird.[6]

Punkt 1 Umweltziele

Nur ein Umweltziel zu erfüllen wirft die Frage auf, ob dies ausreichend sein wird, die notwendigen ökologischen Ziele mit den Maßnahmen auf EU-Ebene erfüllen zu können.

Punkt 2 Schaden

Wie wird der vermeidliche Schaden qualitativ und vor allem quantitativ gemessen und bewertet?

Punkt 3 Mindestanforderungen

Was immer Mindestanforderungen in diesen Bereichen sind? In den Mitgliedsländern der EU finden wir wahrscheinlich sehr unterschiedliche Gesetze und Regelungen vor, wenn überhaupt in ausreichendem Maße und den eigentlichen Anforderungen zu entsprechen.

Punkt 4 CAPEX und OPEX

In der Verordnung (EU) 2020/852 des Europäischen Parlaments wird in 25 Artikeln umrissen, welche Kriterien der EU-Taxonomie gelten. Besonders in Artikel 10, ‘Erheblicher Beitrag zur Eindämmung des Klimawandels’ wird es spannend. Es wimmelt von Absichtserklärungen und allgemeinen Erklärungen. In Artikel 19 werden die Anforderungen an technische Screening-Kriterien (TSC) beschrieben. Den Ansprüchen einer Handreichung für eine Governance hält dies nicht Stand. Es scheint eher wie ein Versuch eines Juristen oder Bürokraten, die Nachhaltigkeit in einen Gesetzestext zu pressen. Ein KMU Unternehmen dürfte damit schnell an die Grenzen des Machbaren geraten.

Am Ende steht eine Tabelle, in der die 6 Kategorien der EU-Taxonomie und die jeweiligen prozentualen und Euro Werte verzeichnet sind. Diese Tabellen[7] dienen der Tauglichkeitsprüfung des Unternehmens oder des Investmentfonds, um es zu legitimieren. (Anteil der Taxonomie fähigen und nicht Taxonomie fähigen Wirtschaftstätigkeiten am Gesamtumsatz, ihren Investitionsausgaben (Capex) und Betriebsausgaben (Opex)).

Die TEG (Technical Expert Group) hat über 150 nachhaltigkeitsrelevante Bereiche zusammengestellt und die KPIs und Grenzwerte auf 591 Seiten beschrieben. Nachzuweisen bleibt, ob die beschriebenen KPI und Prüfprozesse den erwünschten Erfolg zeigen wird, der Aufwand tragbar und der Nutzen erkennbar ist für die Unternehmen.

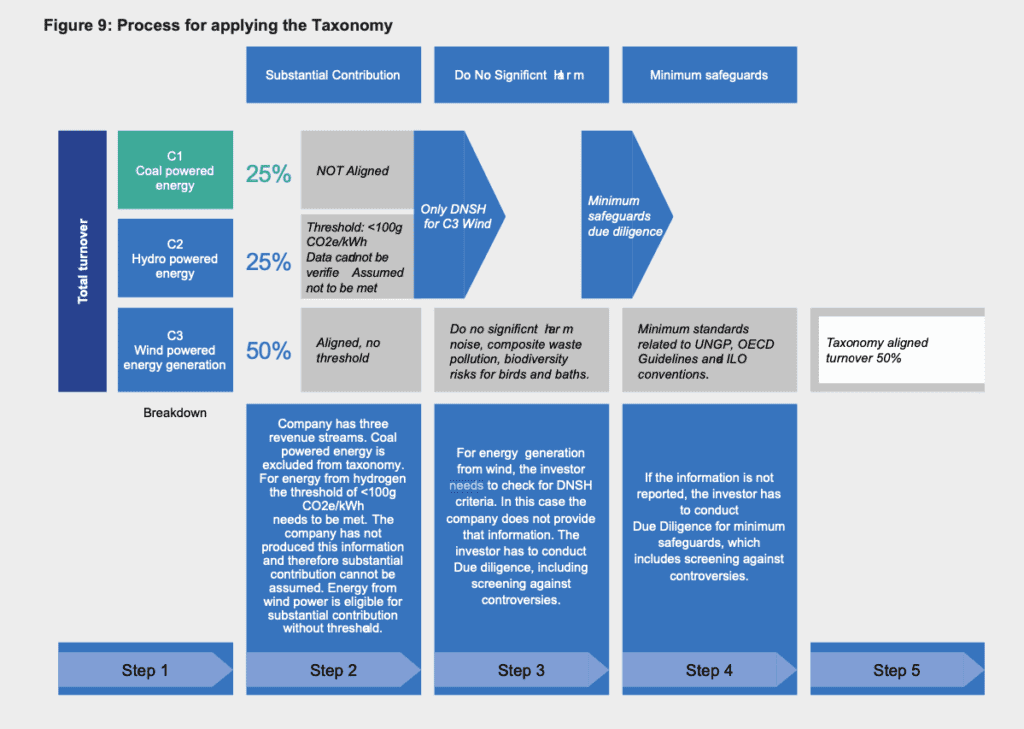

Abbildung 1: Beispiel für ein Energieunternehmen

Im Oktober 2022 hat die EU-Kommission Corporate Sustainability Reporting Directive[8] – CSRD-Rechtsvorschrift mit über 330 Seiten vorgeschlagen. Anfang November 2022 traten sie in Kraft[9]. An der Unlesbarkeit hat sich nicht viel geändert. Zukünftig werden nach Schätzung der Kommission knapp 50.000 Unternehmen (ab 2024) berichtspflichtig werden. Die EU-Nachhaltigkeitsberichterstattung folgt den klassischen ESG-Kategorien[10].

| Abbildung 2: Bildquelle: https://finance.ec.europa.eu/system/files/2020-03/200309-sustainable-finance-teg-final-report-taxonomy_en.pdf |

Die Probleme der ESG-Reportings der Vergangenheit

Seit mehr als fünf Jahrzehnten setzen sich progressive Denker, Ökonomen und Ökologen für eine ökologische Transformation ein. Der Wunsch war, wenn Unternehmen regelmäßig ihre Umwelt-, Sozial- und Governance-Leistung (ESG) messen und berichten, sich etwas ändern würde. So erhoffte sich die Erfinder des ESG Systems, Korrelationen von besseren Nachhaltigkeitsreportings mit höheren, sicheren Renditen. Die Anzahl der ‘(ESG) Reporting Unternehmen’ hat sich in den letzten zwei Jahrzehnten verhundertfach. Investitionen in dem Bereich stiegen auf ein Drittel aller professionell verwalteten Vermögenswerte. Im gleichen Zeitraum erhöhten ‘Reportings’ und nachhaltiger Investitionen sind die Treibhausgasemissionen weiter gestiegen und der Klimawandel hat sich beschleunigt[11]. Die soziale Ungleichheit nahm zu. Die Armut-Reichtum-Schere geht immer weiter auf. Trotz gestiegener Aufmerksamkeit wuchs der CO2-Gehalt in der Atmosphäre unentwegt und die Erderwärmung stieg an. Mit anderen Worten: der Anstieg der ESG-Unternehmensberichterstattung dämmte den Raubbau an der Natur und den Klimawandel nicht genügend ein. Messung und Reporting sind zu Selbstzwecken geworden. Sie sind drei Steilvorlagen für Green-wishing, Green-washing und Change-washing. Es werden Wunschkonzerte gespielt. Mit der Berichterstattung wurde oftmals Green-washing betrieben und fehlende oder falsche Transformationen vorgespiegelt. Viel schlimmer noch, der Fokus auf Reporting kann den Fortschritt zur Lösung unserer ökologischen Aufgaben behindern und uns von wesentlich anderen Maßnahmen ablenken.[12]

| Abbildung 3: https://www2.deloitte.com/content/dam/Deloitte/de/Documents/audit/Deloitte-EnBW-EU-Taxonomie-DE.pdf |

Die meisten Unternehmen nutzten bislang ihre Freiheit in der Auswahl der Reportingmethoden.[13] Ebenso wie eigenmächtig entschieden wurde, welche Informationen sie im Detail in ihre Nachhaltigkeitsberichte aufnehmen. Die Governance im eigenen System fehlte, obwohl der letzte Buchstabe im ESG den Verdacht ja nahelegt, dass dies für die Begutachtung des Reportings gilt. Nur eine Minderheit der Unternehmen die Bericht erstatten, wird von Dritten validiert. Die Folge ist, dass viele der Daten unvollständig oder irreführend sind. Im Gegensatz folgt die Finanzberichterstattung vereinbarten Standards wie IFRS[14] oder HGB[15]. Wenn sie auch den ökologischen und sozialen Gesichtspunkten keine Rechnung tragen. 2016 wurden 40.000 CSR-Berichte untersucht. Weniger als 5% der Unternehmen berichteten über die ökologischen Grenzen, die das Wirtschaftswachstum einschränken.

Weniger als 1% gaben an, dass sie die Umweltziele integrieren, die mit dem Verständnis der Wissenschaft mit den planetaren Grenzen übereinstimmen. Es fehlen also Audits, die soziale und ökologische Missbräuche offenlegen.[16] Den CO2-Fußabdruck von Unternehmen zu ermitteln, bedeutet derzeit, drei Arten der Emissionen zu erfassen. Scope 1 – selbst produziertes CO2. Scope 2 – zugekaufte Energie. Scope 3 – alle anderen vor- und nachgelagerten Emissionen. (einschließlich von Lieferanten und Händlern, Geschäftsreisen der Mitarbeiter). Laut CDP [17] berichten weniger als die Hälfte der ‚Reporting-Unternehmen‘, über Scope 3 Emissionen. Das ist ein schlechter Witz. Für viele Unternehmen machen Scope 3-Emissionen den Großteil ihrer Treibhausgasauswirkungen aus. Ein weiterer Aspekt: Für Verbraucher, die sich um Nachhaltigkeitsfragen in Bezug auf Unternehmen kümmern und nach Nachhaltigkeitsinformationen suchen, sind ESG-Berichte nicht hilfreich, Aussagen der EU-Taxonomie Berichterstattung ebenfalls nicht. Machen wir uns nichts vor. Ökologie, Governance und Soziales sind ein globales Problem. Der größte Anstieg des Verbrauchs von Ressourcen und Ausstoß von Emissionen in den kommenden Jahrzehnten wird in Ländern wie China, Indien, Russland, Brasilien und Afrika entstehen. Ohne ein engagiertes internationales Kommitment werden wir den Klimawandel nicht stoppen oder wir hoffen auf Wunder.

Nachhaltiges Investment?

Laut der Global Sustainable Investment Alliance[18] stecken zwei von drei Dollar in Fonds, die als sozial verantwortliche Investition eingestuft werden, die als bedenklich geratet sind. Die Bewertung liegt in den Händen von Rating-Agenturen, die unabhängige Firmen sind, wie z.B.[19], diese stehen jedoch dem Finanzsektor nahe. Naturgemäß geben diese unterschiedliche Bewertungen ab. Es ist fast unmöglich, Unternehmen oder Investmentfonds auf der Grundlage der ESG-Leistung zu vergleichen. Ebenso die Leistung eines einzelnen Unternehmens von Jahr zu Jahr. Änderungen in der Methodik oder Entscheidungen, verschiedene Metriken oder Standards zu verwenden, machen dies unmöglich.

ESG-Reporting trägt bislang dazu bei, den Zusammenhang unternehmerischer Gewinne und dem Wohl des Planeten zu verschleiern. ESG-Ratings, die der ESG-Fondsauswahl zugrunde liegen, basieren auf den Auswirkungen der sich verändernden Welt: auf die Gewinne und Verluste eines Unternehmens. Sie haben wenig Verbindung zu natürlichen und planetaren Grenzen. (Bloomberg)

Wir dürfen gespannt sein, inwieweit die EU-Taxonomie beitragen wird, diese Schwachpunkte zu eliminieren.

Quellen

[1] https://eur-lex.europa.eu/legal-content/DE/TXT/HTML/?uri=CELEX:32020R0852&from=EN

[2] https://www.pe-magazin.de/esg-compliance-wird-gesetz-neue-eu-verordnungen-zur-nachhaltigkeit/

[3] https://ec.europa.eu/sustainable-finance-taxonomy/taxonomy-compass

[4] https://finance.ec.europa.eu/publications/technical-expert-group-sustainable-finance-teg_en, EU-Taxonomie: So steht es auf dem Weg zur nachhaltigen Wirtschaft

[5] https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:32020R0852

[6] https://www.nachhaltigkeitsrat.de/aktuelles/eu-taxonomie-so-steht-es-auf-dem-weg-zur-nachhaltigen-wirtschaft/

[7] https://eur-lex.europa.eu/resource.html?uri=cellar:6cc10dc0-de60-11eb-895a-01aa75ed71a1.0004.02/DOC_2&format=PDF

[8] https://eur-lex.europa.eu/TodayOJ/fallbackOJ/l_27720221027de.pdf

[9] https://www.consilium.europa.eu/de/press/press-releases/2022/11/28/council-gives-final-green-light-to-corporate-sustainability-reporting-directive/

[10] https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/12440-Nachhaltiges-Finanzwesen-Pflicht-bestimmter-Unternehmen-zur-Veroffentlichung-nichtfinanzieller-Informationen_de

[11] https://www.naturschutztage.de/fileadmin/nst/docs/Nachlese/2022_Nachlese/NST_2022_Vortrag_S._Rahmstorf.pdf

[12] Harvard Business Review, 05.2021, Overselling sustainability reporting, Wir verwechseln Output mit Wirkung. von Kenneth P. Pucker, https://hbr.org/2021/05/overselling-sustainability-reporting

[13] Global Reporting Initiative (GRI), Integrated Reporting <IR> Gemeinwohlökonomie, ESG-Reporting, EU-Taxonomie, 2030-Agenda, UN-SDG

[15] https://www.gesetze-im-internet.de/hgb/

[16] https://www.researchgate.net/publication/290522562_Is_Earth_recognized_as_a_finite_system_in_corporate_responsibility_reporting

[18] http://www.gsi-alliance.org

[19] https://www.morningstar.com, https://www.moodys.com, etc.

ANNEX: Zwei Beispiele aus dem TEG-Annex

Vorbemerkung: in beiden Beispielen sind jeweils 1 Link auf die Schwellenwerte und die Quellen nicht erreichbar. Die Auswahl war zufällig und ohne Kenntnis des Inhaltes. Das fördert nicht gerade die Vertrauenswürdigkeit für Informationen zu den Schwellenwerten und der Taxonomie.

3.2 Herstellung von Zement

Die Herstellung von Zement ist mit erheblichen CO2-Emissionen verbunden. Die Minimierung der Prozessemissionen durch Verbesserungen der Energieeffizienz und die Umstellung auf alternative Brennstoffe, die Förderung der Verringerung des Verhältnisses von Klinker zu Zement und die Verwendung von alternativen Klinkern und Bindemitteln können zur Erreichung des Minderungsziels beitragen.

Minderungsmaßnahmen sind förderfähig, wenn sie innerhalb eines bestimmten Zeitrahmens (5 oder 10 Jahre) in einen einzigen Investitionsplan aufgenommen werden, in dem dargelegt wird, wie jede der Maßnahmen in Kombination mit anderen dazu beitragen wird, dass die Tätigkeit den unter den Maßnahmen festgelegten Schwellenwert erreicht. Die Schwellenwerte für Zementklinker (A) gelten für Werke, die nur Klinker und keinen fertigen Zement herstellen. Alle anderen Werke müssen die Schwellenwerte für Zement oder alternative Bindemittel einhalten. (A) Zementklinker: Die spezifischen Emissionen (berechnet nach der für die EU-ETS-Benchmarks verwendeten Methode) im Zusammenhang mit der Klinkerproduktion sind niedriger als der Wert des entsprechenden EU-ETS-Benchmarks. Ab Februar 2020 beträgt der EU-ETS-Benchmark-Wert[1] für die Herstellung von Zementklinker: 0,766 t CO2e/t Klinker198

(B) Zement: Die spezifischen Emissionen im Zusammenhang mit der Klinker- und Zementherstellung sind geringer als: 0,498 t CO2e/t Zement oder alternatives Bindemittel199

Begründung

Die Zementherstellung ist für mehr als 70 % der Emissionen unter C.23 verantwortlich, und Beton ist die wichtigste Anwendung für die Verwendung von Zement. Zement ist der Hauptbestandteil von Beton. Der Zementanteil im Beton und die gesamten THG-Emissionen können je nach Art des Betons stark variieren.

198 Basierend auf dem EU-ETS-Benchmark für Grauzementklinker (https://eur-lex.europa.eu/legalcontent/EN/TXT/PDF/?uri=CELEX:32011D0278&from=EN). Der Schwellenwert für Zementklinker muss bei jeder Aktualisierung des EU-ETS-Benchmarkwerts für grauen Zementklinker überprüft werden. 199 Der Schwellenwert wurde unter Berücksichtigung des Schwellenwerts für Zementklinker und des Schwellenwerts für das Klinker-Zement-Verhältnis abgeleitet. Er schließt Emissionen aus dem Stromverbrauch aus, der hauptsächlich für die Fertigmahlung, die Rohmaterialmahlung und die Abluftventilatoren (Ofen/Rohmühle und Zementmühle) benötigt wird.

3.6. Herstellung von sonstigen anorganischen chemischen Grundstoffen

– Herstellen von Ruß, – Herstellung von Dinatriumcarbonat (Soda), – Herstellung von Chlor, CPA-Codes: – Ruß: 20.13.21.30, – Dinatriumcarbonat (Soda): 20.13.43.10, – Chlor: 20.13.21.11

Kriterien zur Risikominderung: Grundsatz

Die Verringerung der Emissionen aus der Herstellung von Ruß und Soda sowie die Verbesserung der Energieeffizienz und die Umstellung auf kohlenstoffarmen Strom210 bei der Herstellung von Chlor können einen positiven Beitrag zum Klimaschutzziel leisten. Minderungsmaßnahmen sind förderfähig, wenn sie innerhalb eines bestimmten Zeitrahmens (5 oder 10 Jahre) in einen einzigen Investitionsplan aufgenommen werden, in dem dargelegt wird, wie jede der Maßnahmen in Kombination mit anderen dazu beitragen wird, dass die Tätigkeit den unten definierten Schwellenwert erreicht.

Schwellenwert: Die Herstellung von Ruß und Soda ist förderfähig, wenn die mit den Produktionsprozessen verbundenen Treibhausgasemissionen (berechnet nach der für die EU-ETS-Benchmarks verwendeten Methodik) unter den Werten der entsprechenden EU-ETS-Benchmarks liegen. Ab Februar 2020 gelten die folgenden EU-ETS-Benchmarks:

– Für Ruß: 1,954 t CO2e/t, – Für Soda: 0,843 t CO2e/t

Die Herstellung von Chlor ist förderfähig, wenn die beiden folgenden Schwellenwerte erfüllt sind: – Der Stromverbrauch für die Chlorherstellung liegt bei oder unter 2,45 MWh/t Chlor (umfasst sowohl die Elektrolyse als auch die Chlorbehandlung; der Schwellenwert wird regelmäßig aktualisiert) 211

210 Siehe Seite 40 https://dechema.de/dechema_media/Downloads/Positionspapiere/Technology_study_Low_carbon_energy_and_feedstock_for_the_ Europäische_chemische_Industrie-p-20002750.pdf

211 https://www.eurochlor.org/wp-content/uploads/2019/04/12-electrolysis_production_costs.pdf. – Die durchschnittliche Kohlenstoffintensität des Stroms, der für die Chlorherstellung verwendet wird, liegt bei oder unter 100 g CO2e/kWh (Taxonomieschwellenwert für die Stromerzeugung, vorbehaltlich regelmäßiger Aktualisierung).

[1] https://emissions-euets.com/product-benchmarks