WertePost – Rohstoffe sind Vermögen

30. Oktober 2019

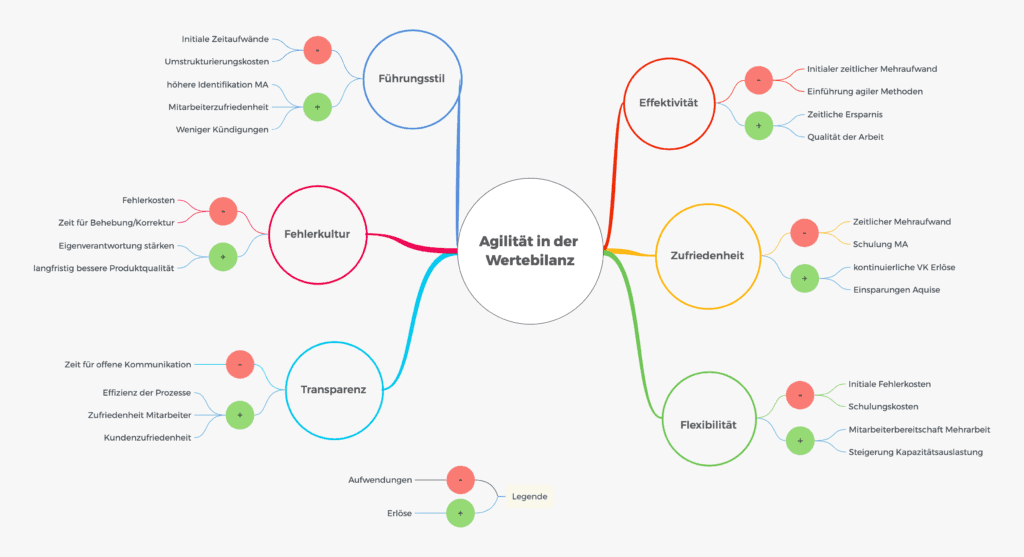

WertePost – Agilität

21. November 2019

Ressourcen sind das neue Kapital

Natürlich waren Ressourcen in der Vergangenheit bereits die Grundlage für unser Wirtschaften. Das Kapital, vielmehr unser Begriff davon, hat sich in fast ausschließlich geldliche Aspekte verirrt. „Geld regiert die Welt – Imperat in toto regina pecunia mundo.“ [1] ist reduziert, jedoch bringt es der Spruch auf den Punkt. Geld und Kapital sind Ausdruck und Bestandteil eines Bewertungs- und Wertschöpfungsprozesses. Geld sollte Mittel zum Zweck sein; und nicht zum Selbstzweck als Ware gehandelt werden. Virtuelles Kapital versus reales Geld war 2018 im Verhältnis circa 85:15. [2] Darum sind Ressourcen das neue Kapital.

Kapital ist Ermöglicher für menschliches und unternehmerisches Handeln. Getrieben von ausschließlichen Gewinnerzielungsabsichten des Kapitalismus führt unternehmerisches Handeln zur Ausgrenzung von lebenserhaltenden und überlebenswichtigen Faktoren. Da sich das Kapital und auch die Geldströme von den eigentlichen Ressourcen abgelöst haben, wollen wir zurückkehren zu den ursprünglichen Grundlagen des Lebens und ihren Quellen.

In neueren wissenschaftlichen Abhandlungen finden sich verschiedene Kapitalarten beschrieben:

Kapitalarten

- Humankapital. Human capital (Menschliches Wissen, Können, Erfahrung, …)

- Naturkapital Natural capital (Umwelt und Naturgüter, …)

- Sozialkapital Social capital (Fähigkeit zu kooperieren und zusammen zu arbeiten, …)

- Kulturkapital Culture capital (Bildung, Erziehung, Kultur, …)

- Wissenskapital Immaterielle Werte (Patente, Wissenschaft, Wissen, …)

- Haltungskapital Purpose capital (Sinnorientierung, Verantwortlichkeit, Engagement)

- Finanzkapital Financial capital (Geld und Vermögen, …)

Wenn wir zukünftig von Ressourcen sprechen, dann strukturieren wir diese in die Bereiche:

Ressourcen

- Natürliche Ressourcen – Rohstoffe, Naturgüter, …

- Menschliche Ressourcen – geistiges Potential, wissenschaftliche Erkenntnisse, Patente

- Soziale Ressourcen – unternehmerische gesellschaftliche Gesamtverantwortung, Kooperation und Zusammenarbeit, Arbeitskraft, …

- Kulturelle Ressourcen – Bildung, Erziehung, Kultur, …

Aller Grund die Dominanz des Kapitals zu schwächen und andere oder neue Prioritäten zu setzen. Eine Abkehr von der Monetarisierung ist nicht beabsichtigt. Im Gegenteil sollten wir uns Gedanken machen, Ressourcen richtig zu bewerten oder ihnen einen anderen Stellenwert zu verleihen: auch in der Bilanz. Werte in ihrer Entstehung zu beobachten und diesen Prozessen einen monetären Wert zuzuschreiben, ist die neue Buchhaltung und diese müssen wir entwickeln und in den Unternehmen einführen.

Der Begriff Ressource, vom englischen „source“ gleich Quelle, drückt wunderbar aus, worum es geht. Eine Quelle entspringt dem Ursprünglichen und ist wie ein Geschenk der Natur oder des Geistes. Volkswirtschaftlich beginnt Kapitalbildung durch Arbeit. Dies wenn natürliche Ressourcen durch die menschliche Tätigkeit verändert oder veredelt werden. Dadurch erhält es seinen initialen (Geld-)Wert. Die Organisation und Arbeitsteilung ist eine höhere Form der durchgeistigten Arbeit. Sie schafft neue Werte; und damit auch Geldwerte. Die Organisation der Arbeit bedeutet Emanzipation des Menschen von der Natur. Diese hatte teils verheerende Auswirkungen durch die Industrialisierung.

Ressourcenreichtum

Ressourcen sollten in ausreichender Menge für die Menschheit zur Verfügung stehen. Unsere Nutzung der Ressourcen war nicht in verträglicher und nachhaltiger Weise. Wir ver- und gebrauchen unsere natürlichen Grundlagen so, als seien sie unendlich zur Verfügung. Die Begriffe Ökonomie und Ökologie haben zwar die gleiche Wurzel: oikos [3]. Der Zusammenhang dieser Begriffe hat sich unserem modernen Wirtschaften und Handeln entkoppelt. Natur sollte ausschließlich nicht Generierer zur Kapitalbildung sein. Alexander von Humboldt forderte uns auf, „die Erscheinung der körperlichen Dinge in ihrem Zusammenhange, die Natur als durch innere Kräfte bewegtes und belebtes Ganzes“ [4] zu erkennen. Dies allein sollte uns ermuntern, nach ganzheitlichen Methoden der Wertbestimmung und Verbuchen in der Bilanz zu forschen.

Messen und Bewerten

Wir verfügen inzwischen über eine große Anzahl von wissenschaftlichen Messmethoden und Standards. Diese in der Wertebilanz, sozial, ökologisch-nachhaltig und kulturell, zu repräsentieren ist es an der Zeit. Was uns fehlt ist der Wille, dies auch offen und genau in der Buchhaltung abzubilden. Ressourcen wollen wir anders als herkömmlich unter ausschließlich Kapitalgesichtspunkten oder erstmalig in der Wertebilanz repräsentieren. Ressourcen werden benötigt, damit Unternehmen ihre Produkte, Waren herstellen oder Dienstleistungen erbringen können.

Fazit

Der Abbau oder Verbrauch von natürlichen Ressourcen setzt Werte frei. Es wäre eine neue Blickrichtung, diese in ihrem Verzehr zum Beispiel bilanziell betriebswirtschaftlich anders zu bewerten oder zu verbuchen. Es gibt derzeit keine Abschreibung [5] (AfA) für natürliche Ressourcen. Sofern diese wieder zu verwenden sind, wie beim Recycling oder dem „Cradle to Cradle Prinzip“ [6] der Ökoeffektivität [7], gelten andere Maßstäbe. Unsere Ressourcen verlangen einen anderen Umgang mit ihnen. Die Externalisierung von Kosten kann durch eine bewusst neu eingeführte Wertebilanz eingeschränkt werden.

- [1] https://www.fazitmagazin.at/2011/04/die-fortsetzung-der-politik-mit-finanziellen-mitteln/

- [2] Institute for International Finance, https://www.iif.com/Research/Capital-Flows-and-Debt/Global-Debt-Monitor

- [3] altgriechisch: οἶκος = Haushalt, Wirtschaftsgemeinschaft

- [4] Ette, Ottmar, Lubrich, Oliver (Hrsg.): Kosmos: Entwurf einer physischen Weltbeschreibung Berlin 2014

- [5] https://www.bundesfinanzministerium.de/Web/DE/Themen/Steuern/Steuerverwaltungu-Steuerrecht/Betriebspruefung/AfA_Tabellen/afa_tabellen.html

- [6] https://c2c-ev.de

- [7] https://de.wikipedia.org/wiki/Ökoeffektivität