WertePost – Klimaaspekte

20. November 2022

Werte-Post – EU-Taxonomie und ESG 2022 – 2023

5. December 2022Aktiva, Abschreibung und Langlebigkeit

Less #reporting, more #accounting – Weniger #Berichtswesen, mehr #Buchführung

Teil 4

In den folgenden fünf Teilen dieser Serie von WertePosts gehen wir der Frage nach, inwieweit unsere derzeitigen Reporting Werkzeuge tauglich sind, die notwendigen Schritte für unsere Zukunftsfähigkeit (#sustainability ) zu erzielen. In Teil 1 untersuchen wir, ob die Agenda 2030 für Unternehmen wirksam ist. Teil 2 behandelt die Frage nach den #Ressourcen und der Frage nach der Endlichkeit. Teil 3 wirft einen Blick auf die Klimaaspekte und Reporting. Teil 4 bringt einen neuen Ideenansatz, die #Nachhaltigkeit im Umgang mit unseren Ressourcen mit einem anderen Umgang mit #Aktiva und #AfA zu lösen. Teil 5 beleuchtet #ESG und die #EU-#Taxonomie und deren Schwächen.

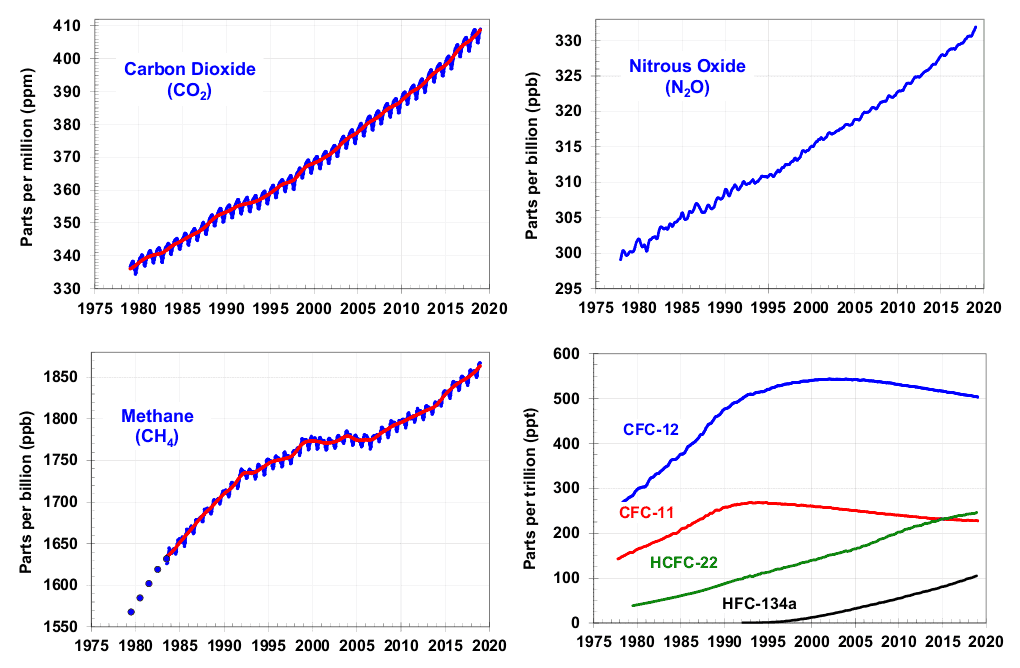

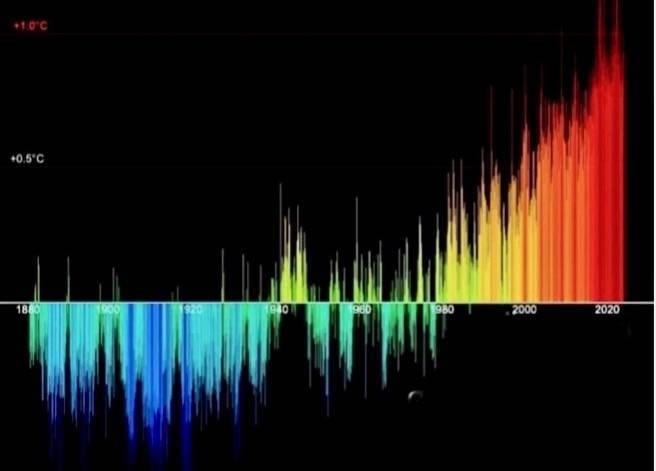

Natur pur

Unvorhersehbare natürliche Ereignisse wie Vulkanismus, Erdbeben, Sonneneruptionen, Änderung des Winkels der Erdachse folglich der Geschwindigkeit der Erdumdrehung oder Einschläge von extraterrestrischem Material können Kettenreaktionen auslösen, die unsere Vorstellungskraft sprengen. Diese natürlichen ‚Interventionen‘ können uns leichthin die Klimabilanz verhageln oder unsere Anstrengungen zunichte machen. Nichtsdestotrotz ist Meidung von weiteren Treibhausgasen unausweichlich. Ein weiterer Gedanke ist der Ausstieg aus der Überflussgesellschaft. Mäßigung ist angesagt. Das muss nicht zwingend mit dem Wohlstand kollidieren. Es wird ein neuer Wohlstand zu kreieren sein.

Aktiva, aktivieren und abschreiben

Welche Mechanismen bauen wir zukünftig in unser „Messsystem“ Bilanz ein und wie? Die Abschreibung für Anlagegüter (AfA) ist ein bekanntes Korrektiv für Vermögens- und Materialschwund. Dies halten wir für einen guten und ausbaufähigen Mechanismus. Er dokumentiert die Zukunftsfähigkeit unternehmerischen Handelns besser. Vorbedingung ist natürlich, dass wir lernen, Ressourcen auch bilanziell zu aktivieren. Wir haben in Teil 2 hergeleitet, dass die Endlichkeit unserer Ressourcen leider nur näherungsweise bestimmbar ist. Wir können also die AfA nicht an tatsächliche Ressourcenmengen binden. Die Endlichkeit der Ressourcen in der Bilanz können wir aber genauer abbilden, als wir es heute buchen. Daher können wir die heutige gängige Buchungspraxis auch für die Ressourcen anwenden[1].

Wir buchen pro Ressource den Einkaufwert als Aktiva ein. Der AfA Zeitraum für die Rohstoffe muss prozentual lang sein. Bei Wirtschaftsgebäuden veranschlagen wir heute 4%, das heißt 25 Jahre, bei Wohngebäuden 2%, sprich 50 Jahre. Maschinen und andere Anlagen folgen anderen Abschreibungszeiträumen. Der Grundgedanke der bisherigen gesetzlich vorgeschriebenen Abschreibungen ist, dass die AfA als Kosten in die Gewinn- und Verlustrechnung (G+V) aufgenommen wird. Das hat zur Folge, dass das der Gewinn rechnerisch geringer wird. (Damit müssten auch die zu zahlenden Steuern geringer ausfallen, weil ressourcenschonender Umgang bilanziell sichtbar wird). Die AfA sorgt somit für Liquidität und damit für Investitionsmöglichkeiten. Hier kann eine neue gesetzliche Regelung Gutes bewirken: Die Liquidität fließt zwingend wieder in die Aktivierung und Renaturierung von Ressourcen (Kreislaufwirtschaft). Sinnvoll ist es, die Abschreibungszeiträume generell höher anzusetzen.

Langlebigkeit

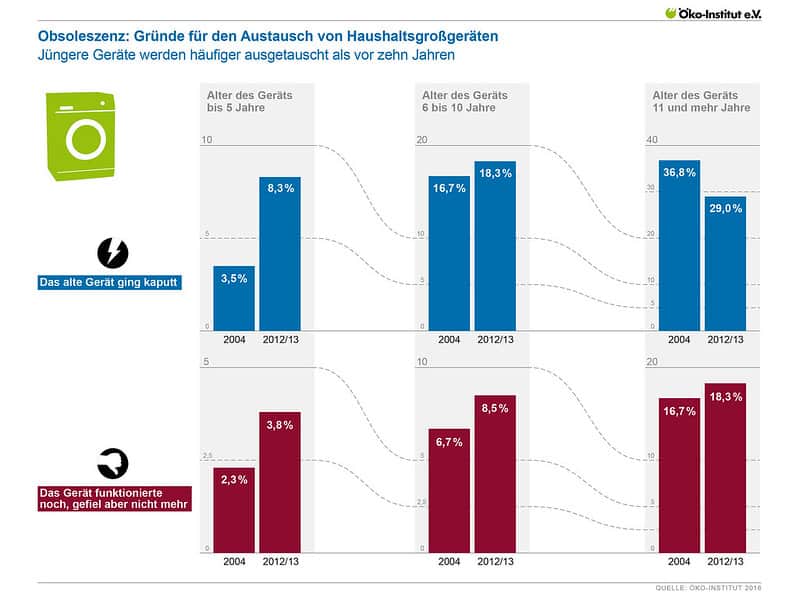

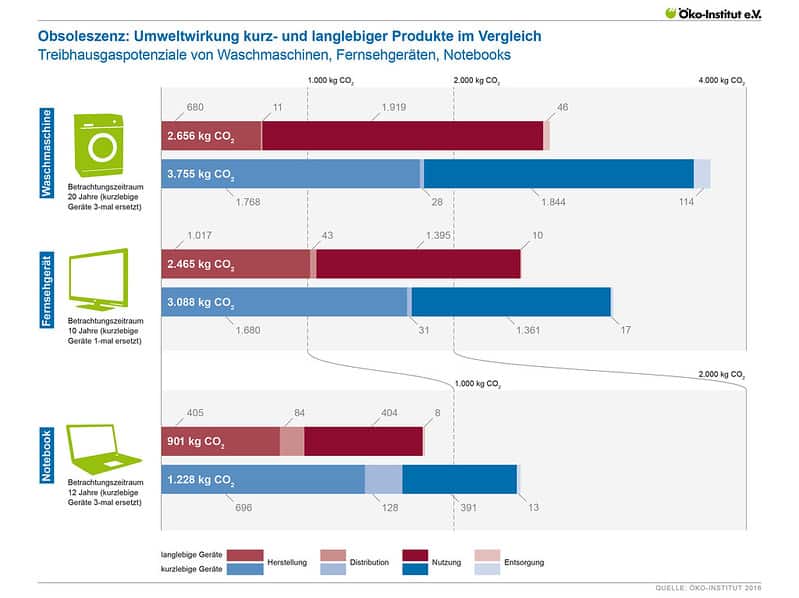

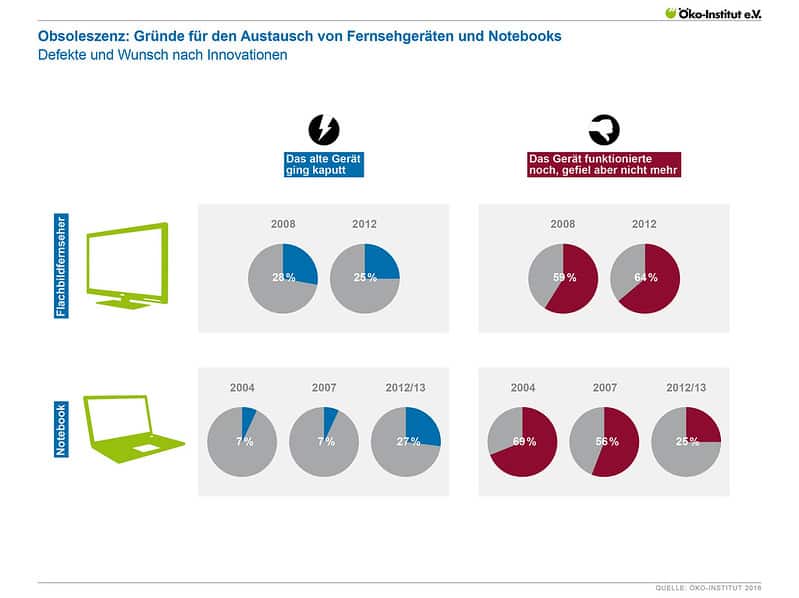

Die AfA-Werte für Computer mit 3 oder Kraftfahrzeuge mit 6 Jahren zeigen deutlich, dass der Staat keinerlei Interesse an Nachhaltigkeit der Produkte und realer Besteuerung hat. Ist ein Auto nach 6 Jahren nichts mehr wert oder zu gebrauchen? Gute Computer halten je nach Qualität der Bauart mehr als 10 Jahre. Theoretisch könnten viele Komponenten einfach ausgetauscht werden, damit die Funktionen in der notwendigen Geschwindigkeit und Qualität erhalten bleiben (Prozessor, Memory, usw.). Produzenten sollten dafür steuerlich belohnt werden, langlebigere Produkte herzustellen. Wäre die AfA erhöht, würde die Bemühungen der Hersteller für Langlebigkeit[2] gefördert, hätte das einen riesigen Hebel. Die Instandhaltung der Produkte müsste ebenfalls steuerlich belohnt werden.

Recycling

Führen wir gar eine Produktrücknahmeverpflichtung der Industrie ein, förderten wir die Anstrengungen der Produzierenden, den Recyclinganteil der Waren zu erhöhen. Wer nimmt schon gerne Ramsch zurück in seine Bestände, den es teuer zu entsorgen oder aufwendig zu recyceln gilt?[3] Sinnvoll ist es in Zukunft, die AfA an die Recyclingfähigkeit und die Langlebigkeit der Produkte binden. Aufgrund der noch sehr bescheidenen Recyclingquoten ergibt dies derzeitig wenig Sinn. Nehmen wir das fiktive Beispiel eines Rohstoffes mit einer hohen Quote von 50%. Dies würde bedeuten, dass wir 50% sofort oder im ersten Jahr abschreiben müssten. Das wäre nicht im Sinne des Ressourcenschutzes und wirkt kontraproduktiv für eine nachhaltige ökologisch orientierte Bilanzierung.

Standardlauf des Weltmodells von 1972, Grenzen des Wachstums

Recycle – Bares?

Unsere Recherchen in Bezug auf die Recyclingfähigkeit von Rohstoffen kommen zu einem ernüchternden Resultat, Stand der Technik und des Wissens heute. Der Energieeinsatz, einen überwiegenden Anteil der Rohstoffe wieder in den Produktions- und Nutzungskreislauf zurückzuholen, fällt gering aus. Bei 50% der 30 seltenen Rohstoffen ist die Recyclingquote gleich null, etwa 25% liegt sie im einstelligen % Bereich und ebenfalls 25% liegen unter 55%.

Recyclingquote

Keine Ressource ist derzeit zu hundert Prozent wiederverwertbar. Diese Quote ist immens zu steigern! Wir müssen das umgehend ändern. Bei anderen Ressourcen wie Kunststoff stellt sich die Frage, ob es nicht besser wäre, die Herstellung zu ändern. Plastiktüten und -flaschen haben eine viel zu lange Lebensdauer. Es ist nicht zu verstehen, wie wir über Jahrzehnte aus organischen Rohstoffen (erdölbasiert) Milliarden von Tonnen mehr oder weniger anorganische Kunststoffe hergestellt haben. Wir benötigen also eine intelligentere Verschwendung (C2C). Es sind große und viele Innovationen notwendig, die Recyclingquoten weit über 70% zu bewegen. Die Kreislaufwirtschaft ist ein Anfang. Allerdings ist sie noch ein wenig dem Paradigma verhaftet. Wir produzieren und führen den Abfall aufwendig in den Produktionszyklus oder auf die Müllhalde zurück.

Abnutzung

Trotz der Verallgemeinerung unserer Ausführungen und das sicherlich nicht allen Bereichen gerecht wird, bleiben offene Fragen. Die Abnutzung oder Verschleiß der Rohstoffe ist zu hoch. Die Energiekosten für die Rückgewinnung werden in der Gesamtrechnung der ökologischen Wirtschaftlichkeit gerne verdrängt oder externalisiert. Wege aus den Engpässen wären neue technische Herstellungsverfahren. Sie erhöhen den Recyclinggrad der Ressourcen massiv. Oder sie begünstigen die schnelle Rückführung in die Natur (Kompostierung). Die Produktion von langlebigen Produkten mit hohem Instandhaltungsanteil ist ein weiterer Baustein. Weiterhin die Fertigung von Produkten, die in ihren einzelnen Teilen nahezu hundert Prozent wiederverwendbar sind. Das Prinzip von der Wiege zur Wiege.

- Cradle to Cradle (C2C)[4]

- Rücknahmeverpflichtung der Industrie und Strategie für die Verlängerung der Obsoleszenz[5]

- Aktivierung relevanter und ausgewählter Rohstoffe

- Steuerung durch AfA auf Rohstoffe, nicht mehr nur auf Produkte

Aktiva und Nachhaltigkeit

Uns sollte klar werden, dass der einzig sinnvolle Verantwortliche für die Ressourcen und dessen Verbleib das herstellende Unternehmen ist. Weder die Lieferanten noch die Konsumierenden können nachhaltig real verantwortlich sein. Nachhaltig heißt uE. auch, nachhalten und Langlebigkeit unserer Ressourcennutzung feststellen zu können. Buchen wir Rohstoffe als Grundlagen unserer Produkte nur als Aufwand, machen wir aus ihnen Wegwerfmaterialienunternehmer, die an nachhaltigem Wirtschaften und der Pflege und Erhaltung unserer Natur mit ihren Ressourcen interessiert sind und erstellen Wertebilanzen. Bestandteil der Wertebilanz ist eine rohstoffgetreue Nachhaltigkeitsbuchhaltung. Herkömmlich buchen wir Rohstoffe als Verbrauchsmaterial in der Gewinn- und Verlustrechnung (G+V). Eine anachronistische Haltung gegenüber der Natur und ihren Ressourcen spiegelt sich in unseren Bilanzen. Nach dem Jahresabschluss verlieren wir das Wissen und damit die Verantwortung über die Ressource und dessen Wert nahezu. Die G+V wird 365 Tage gebucht, Aktivierung ist abhängig von der Abschreibung für Jahre.

Sharing economy

Im Bilde gesprochen geben die Produzierenden die Ressource mit einem unsichtbaren Band an die Konsumierenden weiter. Sie leihen sie aus (Sharing economy[6]). Desgleichen gilt für die Lieferketten mit ihren Erzeugnissen und halbfertigen Gütern. Die Verantwortlichkeit muss beim Lieferanten in der Bilanz auftauchen. Der Ort, an dem wir die Ressource/Rohstoff bislang buchen, ist demnach nicht der richtige. Ressourcen sind der Natur nach Aktiva und damit Vermögen oder vermögensbildend. Ohne Ressourcen kein Wohlstand.

Mobiles

Nehmen wir das Beispiel eines Herstellers von mobilen Endgeräten. Dort wird Kupfer verwendet. In dem Moment, da es in der Produktion verbaut wird, geht es zukünftig in den Besitz und damit die Verantwortung des Unternehmens über. Mit anderen Worten wird die Ressource Kupfer zum Anlagevermögen des Unternehmens. Damit ist etwas Wundersames in der Bilanzierung geschaffen. Der „Ort”, in dem Nachhaltigkeit von Ressourcen gebucht und geprüft werden können. Zugang (Recycling, Renaturierung) wie Abgang (Schwund, Verlust) des Kupfers können dokumentiert werden.

Zukunftsbilanz

Deswegen beinhaltet die Bilanzierung von morgen eine wirklichkeitsgetreue Abbildung von Werten und Ressourcen. Diese gibt dem Unternehmen Orientierung und Ausrichtung für die Zukunft. Zukunftswerte werden so in den Aktiva vermögensbildend gebucht. Die Zukunftsfähigkeit hat in den heutigen Bilanzen zu wenig Stellenwert. Die Zukunftsbilanz ist und kann die Wertebilanz sein. Die herkömmliche Bilanzierung wird erheblich um die Erfassung von Wirkungen und Werten ergänzt. Wir verfügen etwa über 30.000 Rohstoffe für die industrielle Fertigung. Es ist selbstredend, dass wir diese nicht alle aktiv bilanzieren. Neben der individuellen Verwendung im Betrieb benötigen wir zusätzliche Auswahlkriterien. Diese können beispielsweise sein: Seltenheit auf dem Markt und der Erde, Hochpreisigkeit und Recyclingquote.

Es gibt noch Einiges zu verändern!

[1] https://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Steuern/Weitere_Steuerthemen/Betriebspruefung/AfA-Tabellen/AfA-Tabelle_Aluminiumfolienindustrie.html

[2] https://flic.kr/s/aHskub5BG5

[3] https://www.oeko.de/forschung-beratung/themen/konsum-und-unternehmen/obsoleszenz-strategien-gegen-die-wegwerfgesellschaft

[4] http://www.c2c.org, Prof. Dr. Michael Braungart, Gewinner des Nachhaltigkeitspreises 2022

[5] https://www.umweltbundesamt.de/sites/default/files/medien/378/publikationen/texte_11_2016_einfluss_der_nutzungsdauer_von_produkten_obsoleszenz.pdf

[6] https://de.wikipedia.org/wiki/Sharing_Economy